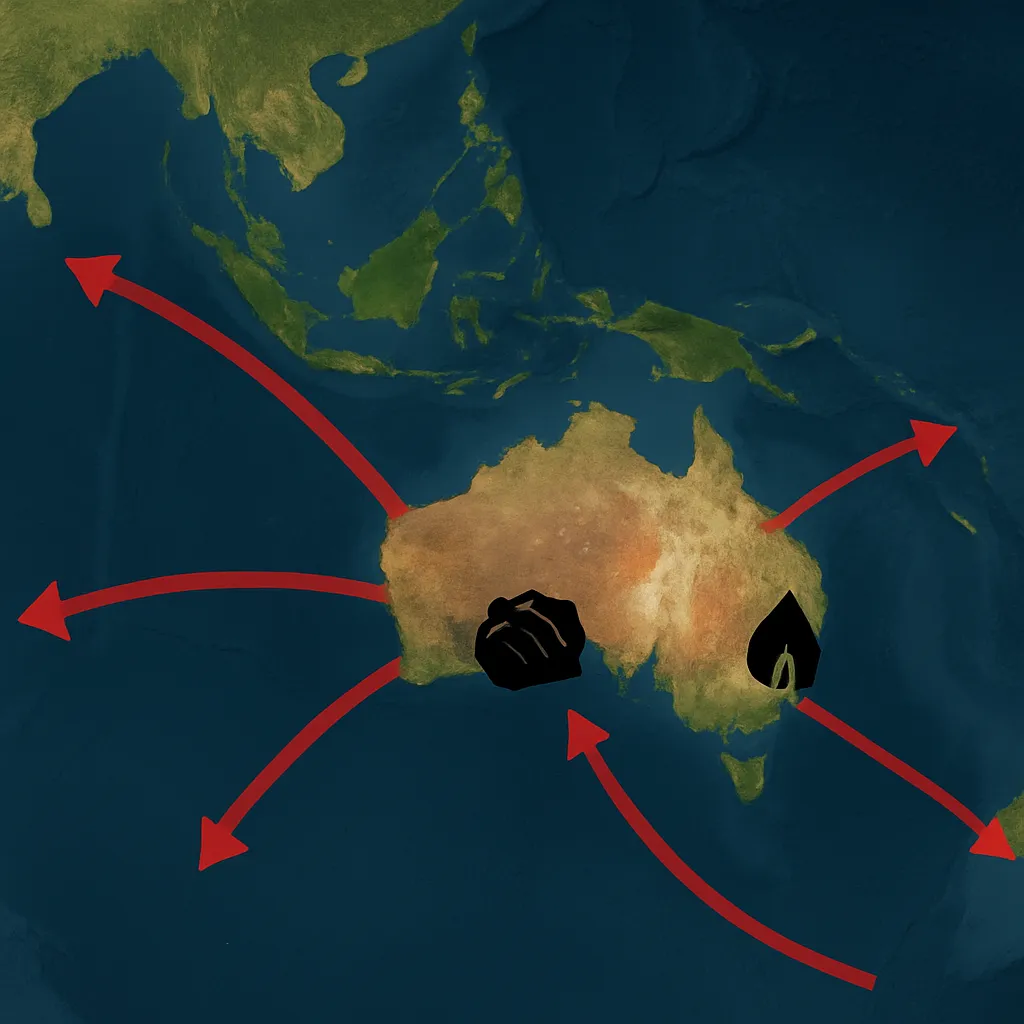

Australia odgrywa kluczową rolę na światowym rynku surowców energetycznych, dostarczając ogromne ilości węgla kamiennego, brunatnego oraz skroplonego gazu ziemnego do najważniejszych ośrodków przemysłowych. W perspektywie globalnej rosnące zapotrzebowanie na nośniki energii stawia ten eksport w centrum uwagi rynków azjatyckich i europejskich. Poniższy tekst przybliża główne kierunki sprzedaży surowców australijskich, analizuje kluczowe inwestycje i omawia wyzwania związane ze zrównoważonym rozwojem tego sektora.

Globalne znaczenie eksportu australijskiego węgla i gazu

Położenie geograficzne Australia sprzyja szybkiemu transportowi na Daleki Wschód oraz do Europy. Wieloletnie doświadczenie w wydobyciu pozwoliło ukształtować konkurencyjną infrastrukturę portową i kolejową, co przekłada się na atrakcyjne warunki cenowe. Węgiel kamienny wypiera alternatywne źródła energii w regionach o rozwijającym się przemyśle stalowym i energetycznym, podczas gdy LNG (skroplony gaz ziemny) zdobywa popularność dzięki mniejszemu śladowi węglowemu w procesie spalania.

Australia sukcesywnie inwestuje w rozbudowę terminali skraplania gazu, co umożliwia zwiększenie mocy przeładunkowej o kilkadziesiąt milionów ton rocznie. Przyczynia się to do elastycznej reakcji na zmieniające się trendy popytowe oraz ustępstw kontraktowych stawianych przez głównych odbiorców. W ramach strategii rozwoju sektora energetycznego priorytetem stało się również ograniczenie emisji metanu podczas wydobycia oraz transportu LNG.

Wpływ eksportu surowców australijskich na krajową gospodarkę jest nie do przecenienia – surowce energetyczne odpowiadają za około 20% przychodów z eksportu, generując miliardy dolarów wpływów podatkowych oraz kapitału napędzającego kolejne inwestycje w sektorze technologicznym i badawczym.

Kluczowe rynki docelowe i trendy

Najważniejszymi odbiorcami węgla i gazu z Australii są kraje Azji Wschodniej, czerpiące korzyści z stabilnych dostaw surowców. W strukturze eksportu wyróżniają się:

- Chiny – największy importer węgla kamiennego, odpowiadający za ponad 30% eksportu;

- Japonia – stabilny partner w segmencie LNG, z długoterminowymi kontraktami;

- Korea Południowa – rosnący konsument LNG, zwiększający zapasy w strategicznych rezerwuarach;

- Indie – dynamicznie rozwijający się rynek energetyczny, szukający niedrogich dostaw węgla;

- Europa – mniejszy udział, lecz rosnące znaczenie LNG jako elementu dywersyfikacji źródeł energii.

W ostatnich latach obserwuje się trend przesuwania się popytu z węgla kamiennego na LNG w najbardziej zaawansowanych technicznie gospodarkach. Wynika to z dążenia do redukcji emisji CO₂ i spełnienia celów klimatycznych, co stawia przed eksporterami konieczność dostosowania oferty do wymagań zrównoważonego rozwoju.

W regionie Azji Południowo-Wschodniej powstały nowe centra skraplania gazu importowanego z Australii. Coraz częściej kontrakty zawierane są na podstawie formuł cen powiązanych z indeksem ropy czy notowaniami na giełdach gazu, co wymaga od australijskich firm elastyczności cenowej i logistycznej. Taka struktura rynkowa sprzyja wzrostowi konkurencji oraz negocjacji korzystniejszych warunków handlowych.

Infrastruktura i inwestycje w sektorze energetycznym

Rozbudowa portów i sieci kolejowych

Kluczowym elementem utrzymania konkurencyjności w eksporcie są terminale przeładunkowe, które muszą obsługiwać coraz większe jednostki pływające. W strefach wydobywczych prowadzona jest równoległa rozbudowa dróg i linii kolejowych, by usprawnić transport z kopalń do portów. W niektórych regionach poziom inwestycji przekracza miliard dolarów rocznie.

Terminale LNG i nowe moce skraplania

W ostatniej dekadzie oddano do użytku kilka nowych kompleksów skraplania gazu. Ich łączna zdolność eksportowa przekracza 80 mln ton rocznie. Wyposażone w nowoczesne technologie odzysku ciepła i niskoemisyjne procesy kompresji, terminale te spełniają najwyższe standardy środowiskowe. Planuje się kolejne rozbudowy, mające na celu zwiększenie mocy o kolejne 20–30%.

Firmy takie jak Woodside, Santos czy Chevron aktywnie poszukują partnerów do wspólnych przedsięwzięć, by ograniczyć ryzyko kapitałowe. Dążą do wdrożenia inteligentnych rozwiązań monitorujących emisje oraz optymalizujących przepływ surowca.

Wyzwania i perspektywy zrównoważonego rozwoju

Rosnąca presja regulacyjna i społeczna skłania australijskie przedsiębiorstwa do inwestycji w technologie ograniczające emisję gazów cieplarnianych. Coraz częściej stosowane są:

- systemy wychwytywania i składowania CO₂ (CCS),

- elektryfikacja sprzętu wydobywczego,

- optymalizacja procesów logistycznych z wykorzystaniem sztucznej inteligencji.

W obliczu globalnego dążenia do neutralności klimatycznej do 2050 roku, sektory energetyczny i wydobywczy muszą wypracować kompromis między rentownością a odpowiedzialnością ekologiczną. Część korporacji deklaruje cel osiągnięcia zerowego bilansu emisji netto (net zero), co przekłada się na nową strategię rozwoju i dywersyfikacji portfela, z uwzględnieniem zrównoważonych źródeł energii.

Jednym z wyzwań pozostaje zapewnienie społecznej akceptacji projektów wydobywczych, zwłaszcza na obszarach o znaczeniu przyrodniczym. Firmy inwestują w dialog z lokalnymi społecznościami i organizacjami pozarządowymi, by minimalizować negatywne skutki działalności. Działania te obejmują m.in. ochronę zasobów wodnych i rekultywację terenów powydobywczych.

Pomimo wyzwań, Australia utrzymuje pozycję światowego lidera w eksportcie węgla i LNG. Inwestycje w rozwój technologii, rozbudowa infrastruktura oraz dążenie do zrównoważonych praktyk stanowią klucz do dalszego sukcesu na konkurencyjnym rynku globalnym.